今回は日本支援機構の奨学金の「機関保証」について解説します。

中学生や高校生または保護者、大学生、奨学金の返済を始めている社会人全ての人に読んで頂きたいです。

機関保証とは?

奨学金を借りるのに返さない人がいるので、連帯保証人を立てます。

連帯保証人というのは、返せなかったときに代わりに返してくれる人です。

機関保証は、連帯保証人を立てれない人のために、保証機関が連帯保証する制度です。

機関保証の具体的な役割

奨学金の返済を延滞したときに、保証機関が立て替えて返済します。

その後、保証機関が奨学生(返還者)にその分の返済を請求します。

返さなかった場合は裁判になります。

徴収方法は?

毎月振り込まれる奨学金から毎月天引きされるシステムです。

保証料のシミュレーション

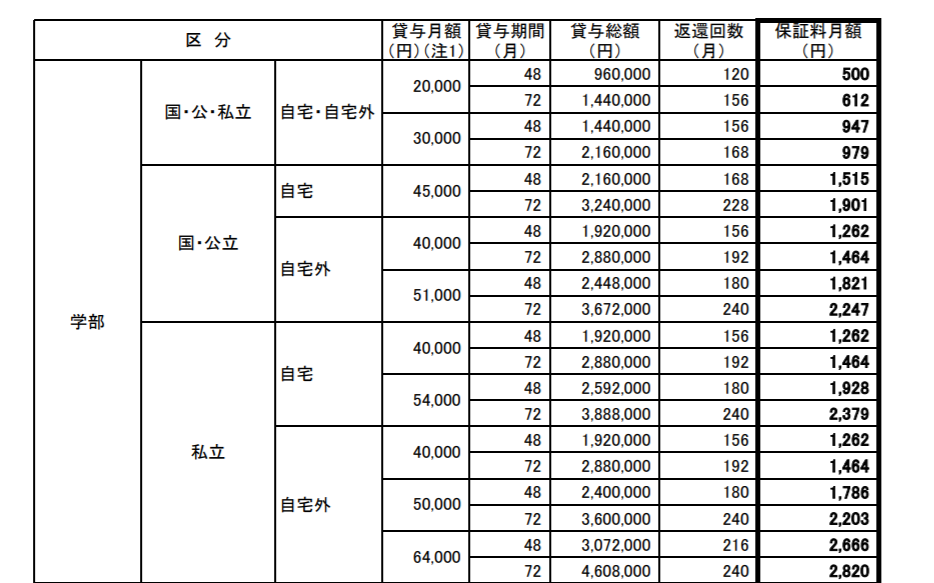

2020年度の場合を例に出します。

1種

例えば国公立で自宅外でMAXの5.1万円借りるとなると月々1821円も掛かる計算になります。

これが4年続くとしたら、1821円×48か月=87408円も払うことになります。

せっかく無利子なのに機関保証だと、4年間で8.7万円も余分な出費が掛かります。

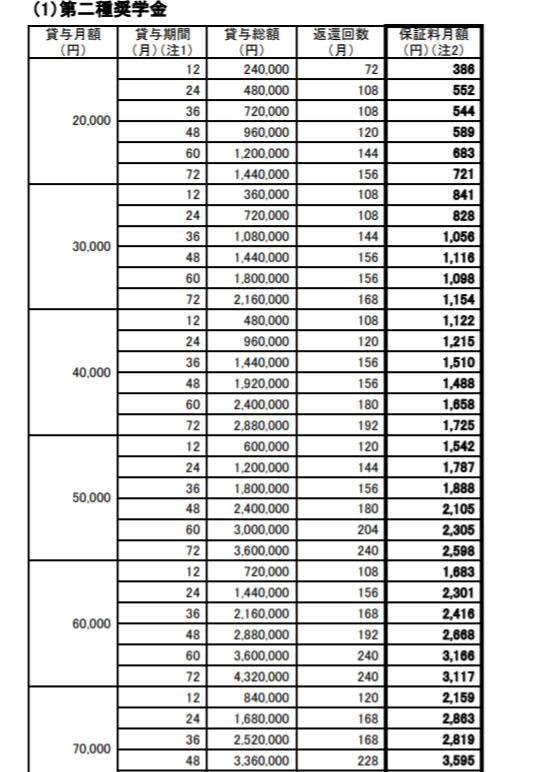

2種

もし国公立に進学して、親からの仕送りなしの場合、1種の奨学金のMAX5.1万円借りただけではバイトをしていても生活できないし、学費も払えません。

そこで2種も併用すると考えます。

例えばさらに5万円借りるとなると、月々2105円も機関保証が掛かります。

4年で約10.1万円です。

1種と2種合わせて10.1万円借りたら

もし親からの仕送りなしで、奨学金1種と2種併用で月10.1万円借りるとなると、4年間の機関保証だけで18.8万円もします。

歳を取ってからの18.8万円は大したことありませんが、20代の18.8万円はかなり大きい金額です。

実際は月10万円借りても親からの仕送りなしだと、バイトをしていたとしても学費と生活費を賄うのはかなり大変です。

バイトも年間103万以上稼いだら親の扶養外れます。

人的保証を立てるハードルが意外と高い

親戚などにお願いして保証を立てれたら、機関保証を立てる必要はなくなります。

連帯保証人は簡単

基本的に親で行けます。

具体的な条件としては以下の通りです。

奨学生本人と連帯して返還の責任を負う人です。原則として「父母」です。

次の条件すべてに該当する人を選任してください。

- 1.あなた(奨学生本人)が未成年者の場合は、その親権者(親権者がいない場合は未成年後見人)であること。

- 2.あなた(奨学生本人)が成年者の場合は、その父母。父母がいない等の場合は、あなた(奨学生本人)の兄弟姉妹・おじ・おば等の4親等以内の親族であること。

- 3.未成年者および学生でないこと。

- 4.あなた(奨学生本人)の配偶者(婚約者を含む)でないこと。

- 5.債務整理中(破産等)でないこと。

- 6.貸与終了時(貸与終了月の末日時点)にあなた(奨学生本人)が満45歳を超える場合、その時点で60歳未満であること。

引用:https://www.jasso.go.jp/shogakukin/moshikomi/houhou/hosho_sentaku/jinteki_hosho.html

問題は保証人

基本的には叔父、叔母です。もしくは年の離れた兄弟姉妹です。

わかりやすく言えば、親の兄弟です。

何が難しいかって、親とおじいちゃんおばあちゃんはだめです。

おじいちゃんおばあちゃんが65歳未満ならば申し込めますが、実際問題厳しいでしょう。

あと、特例で65歳以上でも所得や貯金を証明すれば、出せますが現実は厳しいでしょう。

具体的な条件としては以下の通りです。

あなた(奨学生本人)と連帯保証人が返還できなくなったときに、あなた(奨学生本人)に代わって返還する人です。原則として「おじ・おば・兄弟姉妹等」です。

次の条件すべてに該当する人を選任してください。

- 1.あなた(奨学生本人)および連帯保証人と別生計であること。

- 2.あなた(奨学生本人)の父母を除く、おじ・おば・兄弟姉妹等の4親等以内の親族であること。

- 3.返還誓約書の誓約日(奨学金の申込日)時点で65歳未満であること。また、返還誓約書の提出後に保証人を変更する場合は、その届出日現在で65歳未満であること。

- 4.未成年者および学生でないこと。

- 5.あなた(奨学生本人)または連帯保証人の配偶者(婚約者を含む)でないこと。

- 6.債務整理中(破産等)でないこと。

- 7.貸与終了時(貸与終了月の末日時点)にあなた(奨学生本人)が満45歳を超える場合、その時点で60歳未満であること。

- 連帯保証人・保証人ともに「返還誓約書」提出時に印鑑登録証明書等の添付が必要です。

- 連帯保証人に「4親等以内の成年親族」でない人を選任する場合は、下記の基準・条件を満たす「返還を確実に保証できる人」にしてください。「返還誓約書」提出時に印鑑登録証明書等の書類に加えて「返還保証書」および基準を満たす収入・所得や資産に関する証明書の提出が必要です。

- 保証人に、「4親等以内の成年親族」でない人、または65歳以上の人のいずれか(または両方)に該当する人を選任する場合は、奨学生本人及び連帯保証人と別生計で下記の基準・条件を満たす「返還を確実に保証できる人」にしてください。「返還誓約書」提出時に印鑑登録証明書等の書類に加えて「返還保証書」および基準を満たす収入・所得や資産に関する証明書の提出が必要です。

- 必ず事前に、基準を満たしていることを収入・所得や資産に関する証明書により確認してください。「返還保証書」を提出することができない場合や、基準を満たす収入・所得や資産に関する証明書を提出することができない場合は、「別人物を選任する」か「機関保証制度」を選択してください。

「返還を確実に保証できる人」とは、以下(1)~(3)いずれかの基準に該当し、書類を提出できる人です。

(1) 源泉徴収票、確定申告書(控)、所得証明書、年金振込通知書等(☆)

・給与所得者の場合

年間収入≧ 320 万円

・給与所得者以外の場合

[給与所得以外+給与所得の方も含む]

年間所得≧ 220 万円

(☆年金収入は給与として扱う)

(2) 預貯金残高証明書、 固定資産評価証明書 等

預金残高+評価額≧貸与予定総額

(3) (1)と(2)の組み合わせ

(預金残高+評価額)/ 16 年+年間収入≧ 320 万円(※)

(※所得の場合は220 万円)

機関保証を使う原因は親

機関保証を使うことになってしまうのは、全て親が原因です。本人は全く悪くありません。

大原則、子は親を選べません。

そのような環境に生まれてしまった自分を恨むことしかできません。

そもそも家計が厳しいから奨学金を借りている

親が裕福だとそもそも仕送りして貰えるので奨学金不要です。

奨学金を使っているのは、親がお金を出せないからです。

親が一人っ子だと保証人が立てれない

両親共に一人っ子だと叔父叔母がいないので保証人を立てられません。

親が離婚

両親居ればどちらかの叔父叔母にお願いできるかもしれません。

離婚していると頼める確率は半分になります。

親が兄弟姉妹と仲が悪い・遠い

親が兄弟姉妹と仲が悪かったり疎遠になっていたら頼めません。

あと遠いと頼みにくいでしょう。

政府は機関保証一本化にしようとしている

政府は人的保証を廃止にしようとしています。

理由としては、「人的保証では思うように回収が進まない実態があるから」と挙げています。

返さない人のせいで、ちゃんと返している大多数の人に負担を重くするのは納得行きません。

これって露骨に金儲けしようとしていませんか?

繰り越し返済したら保証料が返ってくることもある

繰り越し返済したら、使うはずだった保証料の7割返ってきます。

全く使っていないのに3割天引きされます。

一応日本支援機構のホームページを見ると機関保証に支払った保証料が返ってくると書いてあります。

次のいずれかに該当する場合は、支払われた保証料の一部を保証機関(協会)からお返しする場合があります。

・全額繰上返還をして、返還期間が短縮されたとき。

・一部繰上返還をして、返還期間が短縮され、返還が完了したとき。

・機構の返還免除の適用を受け、返還が完了したとき。

お返しする保証料の振込先は、原則として奨学金振込口座または振替用口座(リレー口座)です。引用:https://www.jasso.go.jp/shogakukin/moshikomi/houhou/hosho_sentaku/kikan_hosho.html

ですが、明確な基準は書いていないし、実例をあまり見たことがありません。

一応ネット上で探したら数件ありました。

300万返したら10万円返ってきた事例です。

500万返したら16万円返ってきた事例です。

追記:

筆者は全額繰上返済して約13万円返ってきました。

【報告】奨学金全額返済の申込しました

— たくなみ (@takurououen) November 28, 2021

奨学金を返し終えたら、保証料全部返すのが筋では?

性善説に基づけば、保証人なんかそもそも不要です。

奨学金を借りたら返すのは当たり前です。

ですが、どうしても一部の返さない悪い人がいるから保証金が必要になるのはわかります。

ただ延滞とかせずに、きちんと返し終えたら機関保証の「延滞金の立て替え」という役割を使っていません。

ならば、延滞せずに返した人は、返し終えたときに全額保証料を返金するのが筋ではないでしょうか?

機関保証のシステムは奨学金を借りている我々からすれば利息なんかよりもかなり重いです。

お金を借りるのに、保証料を天引きしてそこから利息を取る(2種)のは理解できないです。

機関保証は貧困者を食い物にしている感じがする

どうも機関保証って金儲けに走っている感じがします。

少なくても慈善事業ではないです。

制度自体が、保証人を立てらない貧困者の足元を見て食い物にしています。

本当に教育を平等に受けられることを目的にしているのだったらもう少し保証人の要件緩くするし、全部返し終えたら返金されるはずです。

ましてや繰上返済して全く使っていない保証料3割天引きするとかありえないです。

教育を盾に貧困者を食い物にしている闇の深いシステムだと思います。

一応最後に言っておきますが、借りたお金を返すということは当たり前のことですよ。

返すのをチャラにしてくれとかそういう話ではないです。

関連記事

コメント