大学を卒業した人であれば毎年大学生の間に納めていない年金を追納しませんか?ってハガキがくるはずです。

これはっきり言ってメリットないです。解説します。

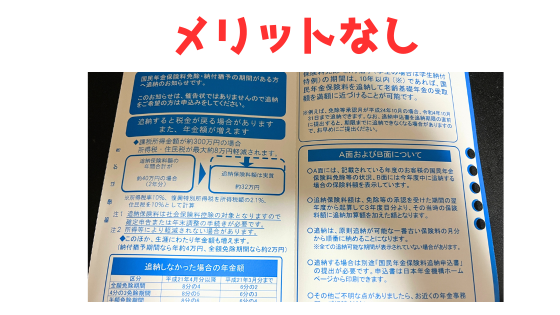

学生特例追納とは?

大学生の間免除を受けているので年金を納めていません。その分を払いませんか?っていう案内です。

過去10年分まで遡って支払えます。

一応納めたら将来貰える年金が増えたり、節税になるというメリットがありますが、あまり必要性を感じません。

追納をおすすめしない理由

国民年金は支払った分が後から返ってくるわけではない

国民年金は支払った分が貯蓄されて後から返ってくるというシステムではありません。

わかりやすい話、早く亡くなったら貰えません。(家族がいる場合は遺族年金がもらえる)

後ほど解説しますが、積立NISAとかIDECOとかは自分が積み立てて投資しているのできっちり貰えます。

今後改悪が十分予想される

少子化なので年金を支払って支える世代が少なくなっているので改悪が予想されます。

年金を貰える時期が70歳を過ぎたり、貰える額が少なくなったり、支払った金額は相当長生きしない限り返ってこないと思った方が良いです。

はっきり言って年金のシステム自体がおわっていると思います。

破綻はしないとは思いますが、年金に期待はしない方が良いです。

正直現在も払わないといけないから支払っているのであって支払わなくてもよいのだったら、払いたくないというのが本音です。

追納が当時の金額ではなく、現在の国民年金の金額

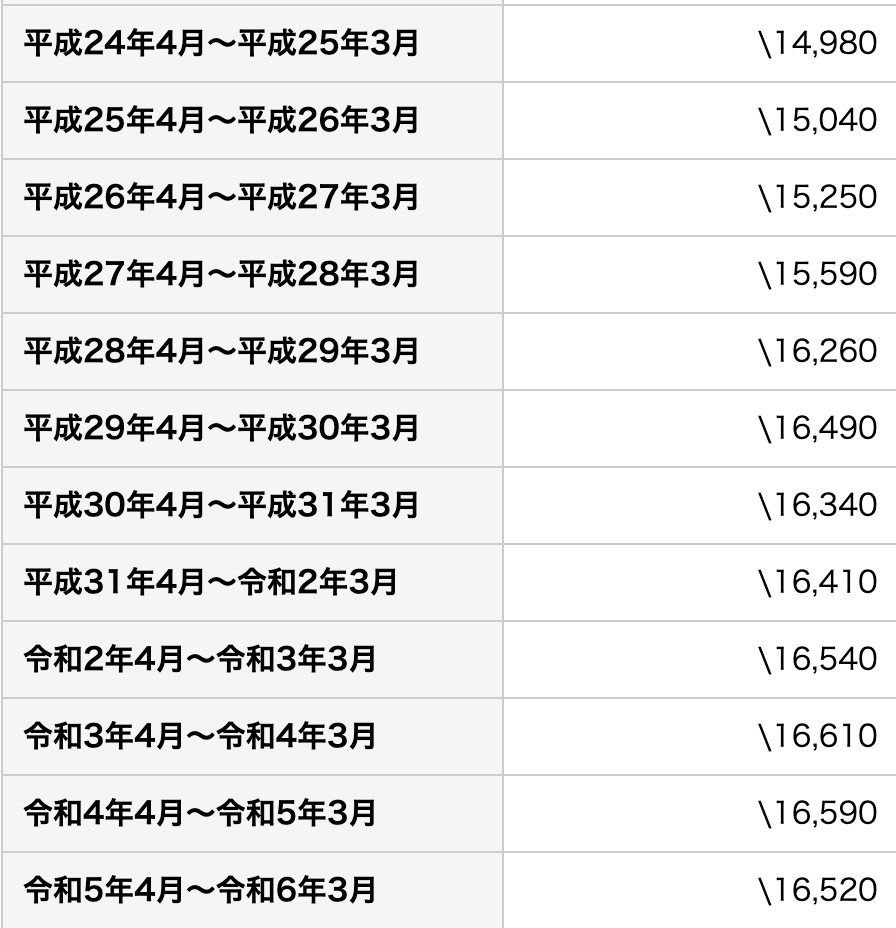

国民年金の納付の金額は毎年じわじわ上がっています。

10年前と比較すると約月1000円、年間だと約1.2万円も値上げしています。

追納するのに当時の額を納付するのではなく、値上げした現在の価格で納付するのってなんか嫌じゃないですか?

しかも通常まとめて2年前納すると約1.5万円割引されるのですが、まとめて追納したからって特に割引もありません。

普通20代後半から30代前半なら余裕ない

追納の期限は大学卒業してから10年以内なので、20代後半から30代前半でしょう。

この間の期間って普通の人であればあまり余裕はないです。

人によっては奨学金に追われていたり、結婚して子供産まれたり中には家を建てたりしてお金ないはずです。

追納なんてしている余裕はないはずです。

追納よりも優先すべきこと

追納よりも優先すべきことをご紹介します。

国民年金2年前納

まず今から払わなければならない年金を優先した方が良いです。

2年前納すれば単純に納付額が約1.5万円安くなります。

奨学金繰上返済

奨学金借りている人であれば返さなければなりません。

ただこれも通常ダラダラ返した方が得です。

奨学金の利息がかなり低いので、早く返すくらいなら積立NISAでもした方が利益は大きいと考えられます。

ただし、機関保証を使っている場合は早く返すメリットあります。

筆者も機関保証を使っていたので全額繰上返済しました。

貯蓄型の入院保険付きの生命保険

生命保険控除使える上に、入院した時にお金が出ます。

ただ、どうせ10万円以上掛かった分は医療費控除されるんですよね。

そう考えたらあるかどうかわからない入院の為に保険掛けるのバカらしくないですか?

ちゃんと貯金持っている人からしたらあまり意味ないです。

ただ国民年金追納よりはメリットあると思います。

積立NISA

株の取引が通常税率約20%掛かるのが非課税になりますよっていう奴です。

ただ株なので減るリスクありますし、正直いつ売るかタイミングがわかりにくいです。

20年、30年放ったらかしにしとおけば増えるのは増えるでしょう。

お金に余裕ある人はやっても良いと思いますが、無理して節約して切り詰めてやる必要はないと思います。

ただし節税にはならないので注意です。

IDECO(確定拠出年金)

60歳過ぎないと受け取れないというのが最大のデメリットです。

あと地味に手数料掛かります。

システム的には積立NISAと似ていますが、最大のメリットは節税になります。

ただし60歳過ぎないと絶対に降ろせないのが注意です。

ちなみに、受け取る時に退職金控除を使えば、税金も掛かりません。

ただし退職金控除も今後改悪する可能性は十分に考えられます。

小規模企業共済

個人事業主向けの節税です。

月1000円から7万円の範囲でできます。20年で満期なので早くやった方が得です。

満期であれば支払った分はちゃんと返ってきて、一応運用されるので少しは増えて返ってくるようです。

ちなみに、受け取る時に退職金控除を使えば、税金も掛かりません。

経営セーフティー共済

こちらも個人事業主向けの節税です。

月5000円から20万円までの範囲でできて、満期30ヶ月なので短いです。

個人事業主であれば最も優先すべきです。

ちなみに、受け取る時に退職金控除を使えば、税金も掛かりません。

ただし、引き落とせば税金掛かりますが、日本という国は累進課税なので儲かれば儲かるほど税率上がるので、儲かっている時にいっぱい預けて、儲かっていない時に引き落として税金を安くすることも可能です。

まとめ

最後に紹介したこれをすべてやった上で儲かりすぎてお金が余りまくっててさらに節税したいなあっていう人以外はおすすめしません。

ただ32歳程度の人でそんな人特にサラリーマンじゃあありえないですよね。

まあよっぽど特殊な例を除いておすすめはしません。

関連記事

コメント